Columna de

Publicada en Ciper

Según la Universidad San Sebastián, a partir de la información proveniente de DICOM-Equifax, el número de endeudados a marzo 2015 en Chile es de 10,6 millones de personas. Si comparamos ese número con los 7,9 millones de ocupados que indica la Nueva Encuesta Nacional de Empleo del INE (en su trimestre enero-marzo 2015), nos encontramos con que existen 1,3 endeudados por cada ocupado. En septiembre 2011, según la misma fuente, el número de endeudados era de 9,5 millones y se daba el mismo indicador de 1,3 endeudados por cada ocupado.

Además, el número de endeudados creció en un 12%, mientras que el número de ocupados lo hizo en un 6,5%. En el mismo período la desocupación disminuyó en un 13,2%. Es decir, el crecimiento de deudores no guarda relación con los niveles de desocupación, o, en otras palabras no necesariamente disminuye el número de deudores si crece la ocupación.

Estos dos datos no son exhaustivos en cuanto a definir causas de endeudamiento, pero dan pistas del rendimiento social de la economía nacional, acercándose a lo que Mauricio Lazzarato ha denominado la “economía de la deuda”. Ésta, en términos simples, indica que los mecanismos de integración y reproducción social, de antaño definidos en relación a la inserción laboral, hoy se definen en relación al consumo y su medio favorito de sujeción, la deuda.

Es cuestión de observar el relevante referéndum de Grecia, sobre la aprobación o no de la propuesta de reajuste para el pago de la deuda griega por parte de la troika europea (compuesto por la Comisión Europea, Banco Central Europeo y Fondo Monetario Internacional). Si bien uno de los focos estuvo puesto en los altísimos niveles de gasto de los hogares y de los efectos perversos que habría generado el Estado de Bienestar europeo, lo cierto es que los argumentos se vuelven casi insostenibles al observarse que el patrón mundial supera con creces idiosincrasias culturales y políticas particulares; Estados Unidos, el mayor consumidor del mundo y ejemplo del modelo liberal-anglosajón, tiene una relación deuda-ingreso de los hogares del 115% y Suecia, paladín del modelo social europeo, muestra una relación aún más alta de 171,8%[1].

Ambos, se suponen, son ejemplos “opuestos” de modelos de desarrollo: culturas políticas diferentes y modelos de relaciones laborales muy distintos. El modelo anglosajón clásico de Estados Unidos, con baja sindicalización (10,8%[2]) y baja cobertura de negociación colectiva (14%), y el gran modelo escandinavo, protector del trabajo, redistribuidor por excelencia, altas tasas de sindicalización (67,7%) y de cobertura de negociación colectiva (88%). Entre ambos modelos, también podemos considerar el holandés, como un caso que se encuentra “a medio camino”, donde la relación deuda-ingreso es de 311%, tiene similar cobertura de negociación colectiva que Suecia (81%) pero una tasa de sindicalización más cercana a la estadounidense (17,6%).

Los tres ejemplos, a su vez, obedecen a países de altos ingresos, con PIB per cápita que duplican el nacional. Estados Unidos con US$ PPA 54.597, Holanda US$ PPA 47.355 y Suecia US$ PPA 45.986[3]. Se podría sostener que la crisis económica de Europa (originada en la crisis subprime de Estados Unidos) produjo un aumento explosivo del endeudamiento de los hogares, indiferente al modelo de Estado que cada país tenía y casi indiferente incluso a los ingresos y modelo de relaciones laborales de cada país. Al parece a la banca le resulta algo indiferente los mecanismos de regulación social que tienen los distintos Estados.

¿QUÉ PASA EN CHILE?

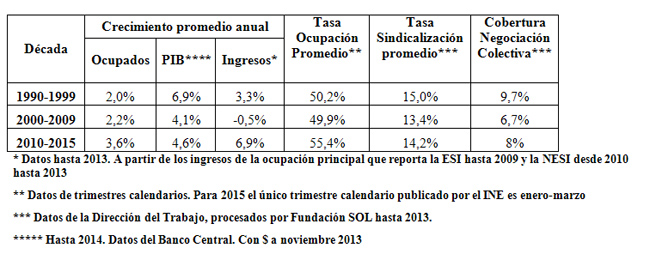

El cómo Chile llegó a tener mayor cantidad de deudores que personas trabajando es una cuestión que necesita una interpretación. Tiene un comportamiento histórico que es necesario aclarar. La relación deuda-ingresos de Chile es de las más bajas de la OCDE, con un promedio de 61% versus el 113% que presenta la organización. Sin embargo, no se pueden comparar países que arrastran una profunda crisis económica desde 2009, con un país que ha crecido en los últimos cinco años un 4,6% anual promedio, lo que le ha permitido aumentar en un 25% su PIB entre 2009 y 2014. Durante la década de los ´90 el crecimiento promedio de ocupados en Chile fue de 2%, el crecimiento anual promedio del PIB fue 6,9% y la tasa de ocupación promedio fue de 50,2%. Es decir, el rendimiento cuantitativo efectivo de inserción laboral fue bastante exiguo, comparado con el notable aumento del PIB en misma época. Mientras el número de ocupados crece en un 19,6%, el PIB lo hace en un 81%. Como contraparte de este exiguo rendimiento de inserción laboral, el ingreso promedio de la ocupación principal registra su peak histórico de $437 mil[4] en 1997, y un aumento promedio del salario mínimo de 7,6% entre 1997 y 2000, producto de los acuerdos marco CUT, empresarios y gobierno. Sin embargo, tal alza salarial que es más bien una recuperación de la década pérdida de los ochenta, trajo consigo desafiliación sindical: la tasa de sindicalización disminuyó un 30% entre 1991 y 1999, y la cobertura de negociación colectiva lo hizo en un 39%. En resumen, hubo un crecimiento económico continuo y permanente, bajo dinamismo de inserción laboral, alza salarial y contención sindical. No había espacio aún, para los altos niveles de crecimiento de la deuda experimentados durante la primera década del Siglo XXI. Según el Banco Central, para 1995, las colocaciones para préstamos de consumo a personas correspondía al 21% del total de colocaciones del sistema bancario, para 2014 ésta era del 38% según la Superintendencia de Bancos e Instituciones Financieras (SBIF).BAJO DINAMISMO, CONTENCIÓN SALARIAL Y AUMENTO DEL ENDEUDAMIENTO

La década de 1990, históricamente se ha señalado como una suerte de “época” de oro, tanto por el crecimiento económico, como por la fuerte disminución de la pobreza, pasando de un 38,6% en 1990 a un 20,2% en 2000. Se termina la década con apenas poco más de la mitad de la población en edad de trabajar ocupada. Entre 2000 y 2009 el crecimiento de los ocupados fue de 2,2% promedio anual; el PIB lo hace en un cómodo 4,1%, mientras que los ingresos reales decrecen en un 0,5% promedio anual[5], registrándose la contención de ingresos más duradera de los últimos 25 años. Si en 1997 se registra el promedio salarial más alto de los noventa, esta cifra no llegará a acercarse en términos reales hasta 2012, cuando el promedio llegó a $453 mil. Es decir, 15 años después los salarios reales vuelven a niveles similares. Esta contención salarial se condice con una contención de la tasa de ocupación promedio de la década, con un 49,9%, frente al 50,2% de la década de los noventa. Lo mismo ocurre con la tasa de sindicalización, que baja a un nivel promedio de 13,4% y la cobertura de negociación colectiva disminuye a un 6,7% promedio de la década. La contención del empleo, salarios y organización sindical, trajo consigo un aumento de la deuda de los hogares, que pasa de un 35% del PIB en 2000 a un 60% en 2009, con un aumento promedio de 12% anual en mismo período. Es importante considerar que en ambas décadas se registran sólo dos períodos de crecimiento negativo del PIB, en 1999 y 2009. Mientras que los períodos de crecimiento negativo de los salarios se encuentran en ocho oportunidades: 1996, 1998, 1999, 2001, 2002, 2004, 2007 y 2008, siendo los más relevantes los de principios de la década del 2000. A pesar de todo ello, la colocación de créditos de consumo para hogares representa un 30% del total de colocaciones de 2009 para el sistema bancario en su conjunto. Se había estabilizado un buen negocio, a partir de los comportamientos históricos de disminución de organización sindical, contención salarial y de la ocupación en el período.