Publicado el miércoles 6 de junio en Radio Universidad de Chile

Publicado el miércoles 6 de junio en Radio Universidad de Chile

Por Alexander Páez, investigador Fundación SOL

La deuda emerge como un campo cotidiano de conversación entre las personas, jóvenes universitarios, pensionados, personas no remuneradas dedicadas a labores domésticas (principalmente mujeres) y trabajadores endeudados. Esto se corrobora con que en Chile existen 11 millones de deudores y 4 millones de morosos, según la Universidad San Sebastián en base a datos de Dicom para marzo 2016. La categoría de endeudado es más masiva que la de encontrarse trabajando. De hecho, existen 8 millones de trabajadores, 3 millones menos en relación al número de endeudados.

Estas cifras por si solas debieran llevar a una reflexión. ¿Es estructural tal nivel de endeudamiento?, es decir, ¿ocurre independiente del ciclo económico y político? ¿mala gestión económica contingente de los gobiernos? En definitiva, ¿se debe a un fenómeno sistémico estructural o político contingente?

En otra columna hemos indicado que no es un fenómeno exclusivamente nacional, mostrando la expansión geográfica-mundial de la deuda de los hogares. Ahora se mostrará su permanencia temporal en un espacio geográfico reducido como Chile.

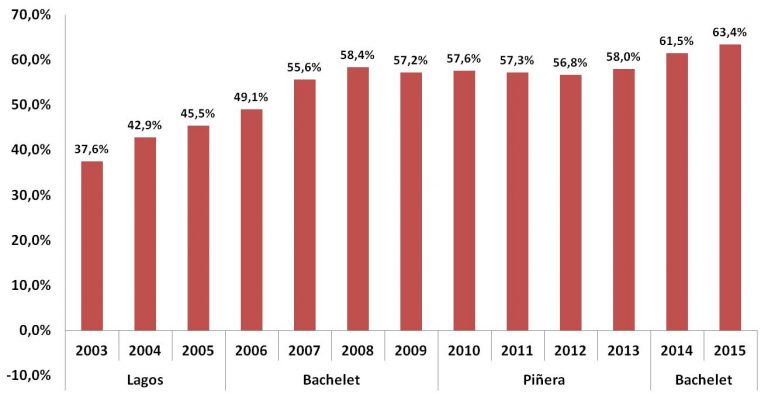

El RDI, vale decir, la proporción de la Deuda Anual de los hogares sobre el ingreso bruto disponible (que calcula el Banco Central de forma trimestral a partir de la información de Cuentas Nacionales), ha aumentado de forma permanente desde que existe registro para este indicador. Para 2003, la deuda anual de los hogares correspondía al 37,5% de los ingresos disponibles, aumentando de forma permanente hasta la crisis subprime el 2008, cuando alcanza un 58,4, es decir un aumento en 5 años de un 55,4% del RDI. En el mismo período según la Encuesta Suplementaria de Ingresos, los salarios medios reales de la ocupación principal disminuyen en un 2,1 por ciento. Según el FMI, el PIB per cápita en el mismo período aumenta en un 41,7 por ciento.

Luego de la crisis subprime, se contiene la deuda alrededor de un 57% del ingreso disponible. El 2014 pasa a un 61,4 y termina el 2015 con un 63,4.

Este aumento de la deuda se sostiene indistintamente de los gobiernos de turno. Utilizando los datos del Banco Central, es posible concluir que ni el ciclo económico ni el ciclo político influyen en la tendencia estructural de aumento de la deuda. Influye coyunturalmente en caso de crisis económica, como en la crisis subprime, donde se estanca el aumento fundamentalmente por restricción crediticia por parte de las instituciones financieras.

En el siguiente gráfico se observa el aumento permanente de la deuda de los hogares durante todos los gobiernos desde el 2003.

Fuente: Fundación SOL en base a información del Sistema de Cuentas Nacionales de los Hogares e ISFL del Banco Central de Chile.

Las principales conclusiones que se pueden extraer a partir de estos datos, es que siempre la deuda crece más que los ingresos brutos disponibles, en cualquier gobierno. Incluso, durante el gobierno de Piñera, donde se observa un leve crecimiento del RDI, la deuda crece más que los ingresos disponibles. Durante el primer gobierno de Bachelet es donde se observa mayormente el aumento de la deuda. Ese gobierno, al igual que el gobierno de Lagos, estaba inscrito en un ciclo más largo, el de los salarios. El ciclo salarial entre crisis (2001-2009), es donde se aprecia la mayor caída de los últimos 25 años de los salarios reales. Si utilizamos la Encuesta Suplementaria de Ingresos del INE, nos podemos percatar que el crecimiento promedio anual de los salarios fue negativo, decrecen en un 0,9 por ciento anual. Mientras el PIB per cápita crece en un 4,6 anual promedio y la deuda de los hogares en un 12,9 por ciento anual.

De esta forma, los tiempos de la deuda corren más lentos, asociados a ciclos salariales que muestran un proceso dinámico de desposesión. Tal desposesión se sostiene tanto en la contención de los ingresos del trabajo, como en la privatización de los servicios públicos. Por ello, son los jóvenes y los adultos mayores quienes muestran mayores problemas de morosidad. Para las personas mayores de 70 años el número de morosos ha aumentado entre marzo 2015 y marzo 2016 en un 17 por ciento, con una morosidad promedio de 1,3 millones de pesos. A su vez, el 78 por ciento de los morosos corresponden a personas con ingresos inferiores a 500 mil pesos, y existen casi 700 mil jóvenes endeudados con la banca por créditos universitarios, donde el Crédito con Aval del Estado (CAE) explica el 85 por ciento de tales deudores.

De esta forma se configura una fábrica de deudores y morosos, en la cual interactúan sistémicamente la contención salarial, la privatización de servicios públicos y la oferta extensiva de crédito a los hogares, junto a la regulación de todos estos servicios por parte del Estado, que impulsa el endeudamiento.

Contribuyendo a un crecimiento del PIB per cápita de forma notable entre 2003 y 2015, de un 84,3 por ciento, donde los créditos de consumo y vivienda entregados por los Bancos aumentaron en un 172 entre enero 2008 y marzo 2016. Pasando de un 34,2 por ciento del total de colocaciones bancarias a un 38,3 según la SBIF.

Para las familias, sin embargo, estos datos no son alentadores. Para 2014, el 38 por ciento del ingreso de los hogares se destina a pagos mensuales del servicio de la deuda, quedando tan sólo un 60 por ciento de los ingresos mensuales para gastos actuales. De esta forma, se hipoteca la reproducción del hogar, en un marco estructural de aumento de la deuda por sobre sus ingresos, transformando esto en un gran negocio para el sistema financiero, que ya ve sus garras incluidas en el Derecho a la Educación por medio del CAE, de los jubilados por medio del crédito de las Farmacias y las tarjetas comerciales que permiten endeudarse para atención médica, por medio del acceso indiscriminado a créditos hipotecarios que alimentan el aumento de precios de viviendas y el suelo, por medio de la reproducción simple de los hogares endeudándolos para comer y vestirse.

La deuda es sistémica, ocurre en un tiempo más largo que el político o del ciclo económico (aunque se ve afectado por estos) y no ha parado de crecer en los últimos 13 años. Es un fenómeno estructural que requiere ser tratado en un marco de desposesión salarial, inducido tanto por el Estado como por las fuerzas de la ganancia empresarial. Es uno de los pilares de mantención de la acumulación, no un hecho fortuito, ni tampoco un exceso individual de los hogares en Chile.